Excellente analyse qui remet un peu de jugeote dans le débat politique qui tourne exclusivement autour des musulmans et du burkini en France. Pourtant, la situation est vraiment explosive au Portugal, voire même en Italie, mais les politiciens corrompus ne veulent pas en parler car incapables de comprendre ce qui s’y passe de toute façon le modèle européen n’est pas à remettre en cause, du coup il faut continuer droit dans le mur…

Rappelons-nous. En mai 2014, le Portugal clôturait le plan de sauvegarde accordé par l’Union européenne en mai 2011 et poussait un soupir de soulagement devant le départ des représentants de la « troïka » : Commission européenne, FMI et BCE. Le Portugal était alors présenté en France comme un modèle de redressement économique, ayant su réaliser les « réformes indispensables ». Hélas, la présentation était fallacieuse. À peine deux ans plus tard, les nuages se sont accumulés de nouveau.1°) Face à l’envolée de la dette publique, Bruxelles exige encore et toujours plus de rigueur.

Plusieurs indicateurs économiques ont de nouveau viré au rouge, avec l’affaiblissement de la croissance (0,2% par trimestre depuis un an) et, surtout, l’envolée du déficit et de la dette publics (132% du PIB au 30 juin 2016 contre 129% six mois plus tôt), ce qui a valu la colère de Bruxelles contre le gouvernement de Lisbonne. Colère impuissante puisque, si la Commission a menacé, fin juillet 2016, de procéder à des sanctions financières colossales pour “punir” le gouvernement portugais, elle y a finalement renoncé sous les pressions politiques du Portugal et de l’Espagne, avec le soutien de l’Italie et de la France. Mais, si la Commission européenne a renoncé provisoirement à sanctionner Lisbonne, elle a néanmoins exigé du gouvernement portugais qu’il lui présente un budget “révisé” (comprendre : “plus austère”) pour le 15 octobre 2016.Autant dire qu’avec le référendum constitutionnel prévu en Italie – qui est tout sauf gagné, et dont l’échec ferait entrer l’Italie dans une grave crise politique -, le Titanic européen risque, cet automne, de s’enfoncer encore un peu plus dans les eaux glacées de cette tragédie sans issue.2°) Le secteur bancaire portugais au bord de l’effondrement.

Un malheur n’arrive jamais seul. Comme si la question de l’énorme endettement public ne suffisait pas, le secteur bancaire portugais est en grande difficulté, notamment les banques Novo Banco et la banque publique Caixa Geral de Depositos. L’Autorité Bancaire Européenne (ABE) a d’ailleurs renoncé à inclure les banques portugaises, tout comme les banques grecques, dans les « tests de résistance » à une situation adverse (ou « stress tests »), effectués sur les banques européennes, et dont les résultats ont été publiés fin juillet 2016. L’ABE a indiqué qu’elle fera des tests sur les banques portugaises mais… qu’elle n’en publiera pas les résultats. Quel aveu ! De façon générale, l’économie portugaise souffre considérablement de l’ultra-libéralisme imposé par les traités européens : o La libre circulation des capitaux a permis que nombre d’entreprises-clés, particulièrement des banques, passent aux mains d’acteurs étrangers, notamment espagnols. Ce qui fait craindre aux Portugais de subir une « hispanisation » de leur économie. o La libre circulation des marchandises fait que la consommation des ménages profite surtout à des industries étrangères (notamment allemande et espagnole) puisque le tissu industriel portugais a été laminé par la crise.3°) 10 millions de Portugais à la merci du verdict d’une agence de notation canadienne…

La santé budgétaire du Portugal et, derrière, sa qualité de crédit comme emprunteur, sont jugées suffisamment mauvaises pour que les trois agences de notation Standard & Poor’s, Moody’s, et Fitch, l’aient classé en catégorie « risquée ». Cela signifie qu’elles cotent le Portugal avec une note égale ou inférieure à BB, c’est-à-dire « non-investment grade » dans le jargon financier, en-dessous de la catégorie « investissement ». En gros : “Ça sent mauvais et il est recommandé de se tenir à l’écart”. Or, pour bénéficier du programme de rachat de titres par la BCE et être acceptée comme “collatéral” (garantie) par la BCE dans le cadre d’un financement, une dette souveraine doit être classée au minimum dans la catégorie « investissement » (comprendre : « note égale ou supérieure à BBB ») par au moins l’une des quatre agences de notation officiellement reconnues par la BCE. C’est ce qu’a rappelé récemment avec raison le journal La Tribune. Il est notable que ces quatre agences seulement reconnues par la BCE, qui disposent ainsi d’un pouvoir de quasi-vie ou de mort sur des États européens théoriquement souverains, sont toutes les quatre des agences anglo-saxonnes : a)- Standard & Poor’s, est une filiale de la société américaine McGraw-Hill dont le siège est à New York, b)- Moody’s, est une société américaine dont le siège est aussi à New York, c)- Fitch Ratings, est une filiale de la société américaine Hearst Corporation, dont le siège est réparti à la fois à New York et à Londres (même si 20% du capital en sont détenus par la société française Fimalac, propriété de Marc Ladreit de Lacharrière). d)- enfin, l’agence de notation canadienne de taille plus modeste DBRS , a son siège à Toronto (dans la province canadienne anglophone de l’Ontario), mais ses principales implantations sont aussi à New York, Chicago et Londres. Cette agence de notation a été rachetée en décembre 2014 par le Groupe Carlyle, rendu célèbre pour être la société qui gère à la fois la fortune de la famille Bush et de la famille saoudienne Ben Laden. Or, DBRS est actuellement la seule des quatre agences agréées par la BCE à continuer de classer le Portugal dans la catégorie « investissement ». Il n’est pas inutile de savoir que cette quatrième agence, microscopique au regard des trois autres, a été incluse dans le panel de la BCE le 1er octobre 2008, deux semaines après l’effondrement de Lehman Brothers (voir ce document, page 22). Et pourquoi donc ? Parce que cet ajout précipité de DBRS, réputée plus indulgente, permettait de conserver comme éligibles, en tant que “collatéral”, des titres qui ne l’auraient normalement pas été. Comme la règle veut que la BCE ne retienne que la meilleure note produite par l’une des agences du panel, rajouter DBRS revenait donc à édulcorer les critères d’éligibilité. Il ne s’agissait donc que d’un cautère sur une jambe de bois, un expédient ne changeant rien à la gravité du problème. Malheureusement pour les inventeurs de ce bricolage, cette tactique consistant à mettre en avant la notation “accommodante” de DBRS ne fonctionne pas toujours, car DBRS ne cote pas toutes les catégories de titres. Du coup, il est arrivé que la BCE doive “extrapoler” une note (comprendre : “inventer”), à partir des notes de DBRS valables pour d’autres titres, afin de sauver l’éligibilité de titres non cotés par DBRS et que les trois grandes agences notaient de façon moins miséricordieuse. Ce micmac, qui a concerné ce que les spécialistes appellent des « strips » italiens, est narré dans le Spiegel online du 9 novembre 2013. Les Allemands regardent en effet tout cela à la loupe, avec la rage rentrée que l’on imagine. Il y a une autre conséquence à cette architecture. Puisque DBRS, seule parmi les quatre agences de notation agréées, continue de classer le Portugal dans la catégorie « investissement », cela signifie que la petite agence canadienne tient aujourd’hui entre ses mains, non seulement le sort de la note du Portugal, mais plus globalement le sort de la situation économique et financière de ce pays européen de 10 millions d’habitants.Si les analystes anonymes de DBRS, vivant quelque part entre l’Ontario et le New Jersey et n’ayant sans doute jamais mis les pieds au bord du Tage, se décident soudain à changer la note du Portugal en « risquée » – en la rétrogradant de « BBB low » à « BB » -, la conséquence en sera cataclysmique : le Portugal devra être exclu du programme de rachat de dette de la BCE, et le coût de sa dette flambera sur les marchés. C’est aussi cruellement simple que cela.Un petit événement survenu cet été a, justement, montré la nervosité des marchés face à cette possibilité. Comme l’a reporté l’Agéfi du 22 août 2016, il a suffi qu’un communiqué de DBRS souligne, le 16 août dernier, les mauvaises perspectives économiques du Portugal, pour que le taux de la dette souveraine de ce dernier (le « spread ») bondisse dans la minute sur le marché secondaire. Le quotidien économique rappelle également que l’écart entre les taux souverains portugais et allemands est passé de 190 points de base (1,9%) au 30 juin 2015, à 300 points de base (3%) un an plus tard, traduisant la nervosité des investisseurs.L’Agéfi indique néanmoins que, dans l’hypothèse d’une dégradation de sa note par DBRS, le Portugal pourrait conserver l’éligibilité de sa dette aux programmes de la BCE, en lui demandant un programme d’assistance financière, façon Chypre. Outre la nouvelle crise de défiance sur l’euro qui en résulterait, cela reviendrait à appliquer un nouveau cautère sur le cautère de la même jambe de bois. Et cela ne manquerait pas d’amplifier encore le marasme qu’endurent les Portugais.4°) Le gouvernement portugais aux ordres de l’oligarchie euro-atlantiste.

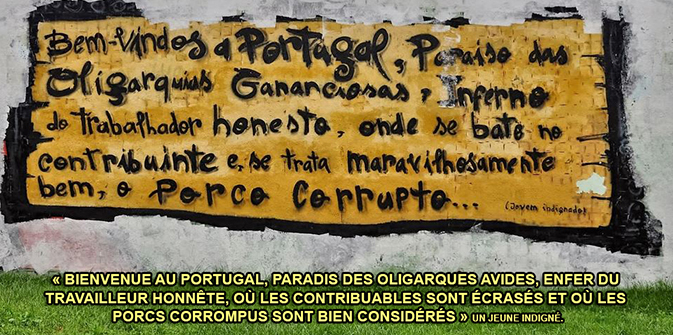

L’actuel gouvernement portugais est « de gauche » (façon Hollande-Valls-Macron) et minoritaire. Il ne tient qu’avec le « soutien sans participation » de la « gauche radicale », leurre politique qui ressasse des projets « d’autre Europe » à la Saint Glinglin pour enfumer le bon peuple portugais, exactement comme le font le leurre Syriza au pouvoir en Grèce, et les leurres « opposants » Podemos en Espagne ou Montebourg/Mélenchon en France. Sous la pression de Bruxelles, le gouvernement portugais racle les fonds de tiroirs dans le projet – sans cesse à reprendre – de « réduire le déficit ». Mais, comme les tiroirs ont été déjà passablement raclés par les gouvernements « de droite » précédents, le gouvernement de Lisbonne en est à faire les sacs à main des vieilles dames.Il a ainsi annoncé, en pleine torpeur estivale, et pour préparer la « copie qu’il doit rendre » à Bruxelles en octobre, la mise en place d’une taxe sur la qualité du paysage que l’on peut apercevoir depuis la fenêtre de sa propre habitation… Dans un premier temps, les Portugais ont cru à un gag. Que nenni ! Si vous habitez au Portugal et que vous avez vue sur la mer depuis le vasistas de votre salle de bains, votre taxe d’habitation pourra être accrue de 20%. Il n’est en revanche pas prévu d’abattement fiscal si le balcon de votre séjour donne sur la soupe populaire du quartier, dont les files d’attente ne désemplissent pas.Cette énième potion à avaler est constituée d’un fiel tellement amer que de fortes dissensions au sein de la majorité parlementaire ont d’ailleurs vu le jour au moment où la Commission européenne a annoncé vouloir sanctionner Lisbonne : ces dissensions pourraient ressurgir dans un proche avenir. Ainsi donc, alors qu’il bénéficie d’une légitimité démocratique très faible, le gouvernement de Lisbonne se met à plat-ventre, cirage et brosse à reluire dans chaque main, pour répondre aux impatiences courroucées des golden boys du Middle-West de DBRS et des fonctionnaires bruxellois. On ne peut guère montrer plus clairement que le gouvernement portugais, comme ceux d’Athènes, de Rome, de Madrid ou de Paris, obéit à une toute petite oligarchie étrangère et qu’il se moque de l’intérêt national portugais et du bien-être du peuple. […]